中国海关1月14日公布的数据显示,在大量出口商品持续涌入全球市场的背景下,即便扣除通胀因素,中国去年的贸易顺差仍刷新了全球历史最高纪录。海关总署数据显示,2024年中国的贸易顺差——即货物和服务出口总额与进口总额之间的差额——达到1.19万亿美元,同比增长约20%。截至去年11月,这一数值已突破1万亿美元大关。

与此同时,贸易顺差仍在持续扩大。仅在12月,中国的贸易顺差就高达1141.4亿美元,创下历史第三高的单月纪录,仅次于去年1月和6月。

尽管特朗普政府曾试图通过加征关税来遏制中国制造业扩张,但中国全年依然实现了巨额贸易顺差。关税确实压缩了中国对美国的贸易顺差规模,但中国企业通过加大对其他地区的出口——在不少情况下经由东南亚等地转运至美国——在一定程度上规避了美国关税的影响。

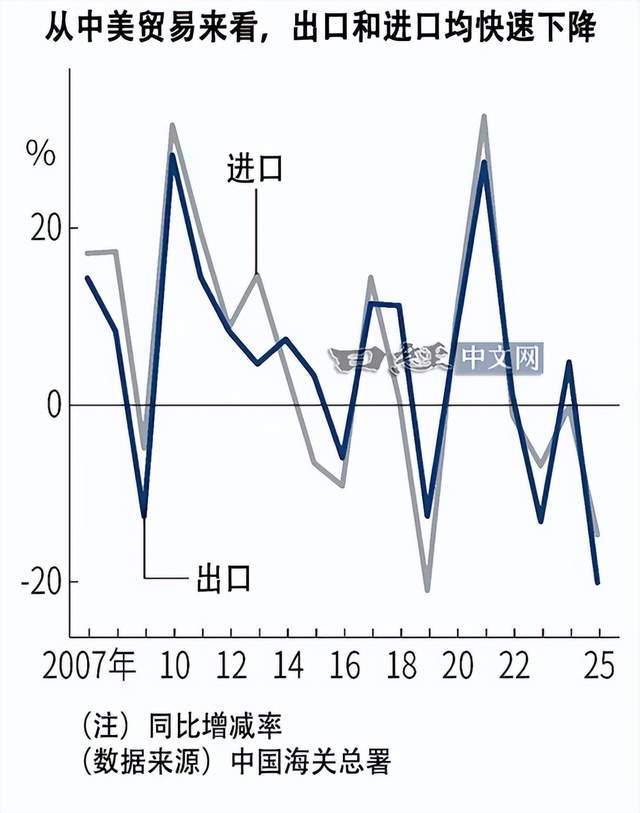

过去三个月的数据显示,中美贸易正在经历明显的起伏变化。中国对美国的出口在高关税压力下显著下滑。以2025年11月为例,中国对美出口额同比骤降近三分之一。今年前10个月,中国对美出口规模约2.52万亿元人民币,不仅连续7个月同比两位数下降,而且已回落至2018年以前的水平。与此同时,中国自美国的进口也受到影响——在中国加强大豆等商品进口管控后,美国对华出口出现萎缩,双边贸易总量缩减。

然而,在对美出口走弱的同时,中国整体出口却展现出强劲韧性。官方数据显示,2025年前10个月中国货物贸易出口总额同比增长6.2%,规模创新高。这主要得益于中国供应链的市场多元化:许多中国制造商在避免美国高关税的情况下,将产品更多销往非美市场,包括东南亚、欧洲和澳大利亚等地。

11月中国对欧盟出口同比增长14.8%,对澳大利亚激增35.8%,对东盟也增长8.2%,成为抵消美国订单下滑的重要支撑。这种“出口改道”的策略有效削弱了美方关税的负面影响,专家称其作用“仍在不断增强”。

(中美贸易 来源:日经新闻)

受此推动,中国整体贸易顺差不降反升。2025年11月中国单月贸易顺差达1116.8亿美元,创下半年新高,全年前11个月顺差首次突破1万亿美元。据统计,2025年有8个月的月度贸易顺差超过1000亿美元,而在此前的2024年仅有两个月达到这一规模。这凸显出尽管美国市场缩减,但中国对全球其他市场的出口旺盛,特朗普的加税策略“并未显著削弱中国与世界其他地区的贸易”。

不过,需要注意的是,对美出口减少仍对部分中国厂商造成压力。有分析估计,特朗普重启贸易战以来,美国市场准入受限令中国出口增速减少了约2个百分点,相当于0.3%的GDP影响。一些出口企业的新订单指数仍处收缩区间,表明美国买家的缺席给中国供应链带来不确定性。总体而言,中国供应链正一方面承受着美国订单缩减的挑战,另一方面通过开拓新兴市场和优化产品结构**展现出调适能力。

特朗普在2025年重返白宫,他迅速挥起新一轮对华关税“大棒”,试图改写中美贸易格局。特朗普政府把中国视为首要经济对手,通过一系列高额进口关税向中国施压,理由包括缩小对华贸易逆差、促使制造业回流以及打击芬太尼等问题。从竞选时期的承诺到执政后的行动,特朗普的关税政策呈现出更广覆盖面和更高税率的特征。

(特朗普 来源:BBC)

2025年特朗普重返白宫后,中美贸易关系迅速进入新一轮高强度对抗阶段。与其第一任期相比,这一轮关税政策覆盖范围更广、节奏更快、税率更高,其结果直接体现在一个关键变量上——中国对美出口在2025年同比下降约20%,创下1994年以来最大年度跌幅。

2025年2月,特朗普政府首先以“芬太尼治理”和“非法移民问题”为由,对所有中国输美商品加征10%的惩罚性关税;3月4日,这一税率再度上调至20%,并同步对墨西哥、加拿大商品加征25%关税。白宫明确释放信号:关税将作为地缘政治与国内治理问题的“万能杠杆”。

4月2日,特朗普宣布实施所谓“对等关税”(reciprocal tariffs),对所有进口商品设立10%的统一基础税率,并对部分经济体征收更高关税。中国被列为重点对象,初始税率即达34%。仅一周后,特朗普再度升级威胁,将对华关税提高至104%,并扬言最高可达125%,使部分中国商品的综合关税税率一度逼近145%。如此水平在现代国际贸易史上极为罕见,市场普遍将其视为“事实上的贸易禁运”。

在这一背景下,中国对美出口出现断崖式下滑。2025年5月,在逾100%关税冲击下,中国对美出口单月同比降幅高达35%。尽管5月中旬中美达成90天“降温协议”,美方将部分额外关税降至30%,中方同步下调报复性关税,但全年平均来看,美国对华进口关税在三季度仍高达约47.5%,远超多数制造业40%的利润警戒线。高关税成为压垮中国对美出口的决定性因素。

1、高科技成为精准打击对象,出口结构首当其冲

与第一轮贸易战偏重传统制造不同,特朗普第二任期的关税政策明显向高科技和战略产业集中。

2025年5月,特朗普公开向苹果公司施压,要求其在美国销售的iPhone“必须在美国制造”,否则将面临25%的惩罚性关税,随后甚至威胁将税率提高至50%。这一罕见的“点名式关税威胁”,直接冲击以中国为核心的全球消费电子供应链。相关言论发布后,多家中国苹果产业链企业股价大幅下跌。

在半导体领域,特朗普政府于2026年1月正式宣布,对用于人工智能计算的高端芯片征收25%进口关税,包括英伟达H200、AMD同类产品等。尽管名义上是“进口关税”,但实际目标是抬高中国获取先进算力的成本,并迫使相关产业链回流美国。该政策与此前的出口管制形成叠加效应,进一步压缩中国高技术产品对美出口空间。

数据显示,2025年前11个月,中国对美智能手机出口同比下降35%,成为对美出口下滑中受冲击最严重的品类之一。高科技产品既是中国对美出口的重要支柱,也成为关税政策中“最先被牺牲的部分”。

2、航运与造船业被纳入战场,供应链基础设施首次遭系统性打击

特朗普政府的关税战并未止步于商品层面,而是首次系统性地延伸至物流与航运这一供应链底座。

2024年底,美国贸易代表办公室(USTR)以工会申诉为由,对中国造船、航运和港口设备发起“301调查”,并在2025年初裁定中国通过“不合理手段”获取全球主导地位。4月9日,特朗普签署行政令,正式启动对中国海事产业的惩罚措施。

具体包括:

对所有中国建造、中国拥有或悬挂中国国旗的船只,进入美国港口时征收高额“港口费用”;

对中国制造的港口起重机等设备征收高额关税;

鼓励盟友采取类似措施,限制中国航运与港口设备进入其市场。

根据美方公布的方案,自2025年10月起,相关船舶将按净吨位收费,每吨约50美元,三年内逐步提高至140美元。即便是第三国航运公司,只要使用中国制造船舶,也将被纳入收费范围,实质上推动全球航运体系“去中国化”。

这一政策的外溢影响迅速显现。航运公司被迫调整船队结构,全球可用的“非中国船舶”运力骤然紧张,部分航线运价明显上升。多家国际航运分析机构警告,该政策将推高全球贸易成本,并扰乱现有供应链网络。

中国政府对此强烈反对,指出美国将自身造船业衰落归咎于中国“毫无经济逻辑”,只会推高全球物流成本,无法振兴美国制造业。数据显示,美国商船建造能力不足中国的千分之一,美方此举被普遍视为“以行政手段对抗产业现实”。

出口变量被重写:从“对美依赖”到“结构性转向”

在这一系列政策叠加下,中国对美出口在2025年全年下降约20%,对美贸易顺差同步大幅收窄。但更重要的变化不在于数字本身,而在于变量被重新定义:

美国不再是中国出口的“默认增长引擎”;

高关税与非关税壁垒使对美出口成为“高风险变量”;

中国企业被迫加速出口市场多元化与供应链重组。

数据显示,在对美出口大幅下滑的同时,中国对东盟出口增长13%,对欧盟增长约8%,对非洲、中东和拉美的出口增速更高。全球贸易路线正在被重写,而非简单萎缩。

2025年10月底,在釜山举行的中美领导人会晤中,双方同意将海事制裁措施冻结一年,为高度紧张的供应链博弈按下“暂停键”。然而,多数分析认为,这只是战术性缓和,而非战略逆转。

总体来看,特朗普关税政策的回归,直接触发了中国对美出口的历史性下滑,也迫使中国供应链进入一个“低美国权重、高不确定性、高重构速度”的新阶段。从商品、技术到物流底座,中美贸易的博弈已从“关税之争”演变为“供应链结构之争”。

美中贸易摩擦重燃导致中国对美出口额创下历史性降幅,中国正通过出口市场多元化和供应链自给战略来应对外部压力。同时,依赖降低虽缓解外部冲击,但内需疲弱凸显出未来增长的新考验。

1、对美出口创历史性降幅

2025年中国对美国的出口出现断崖式下跌——按美元计年降幅达到20%,为有可比统计以来的最大降幅。这一跌幅甚至超过了2019年美中贸易战爆发初年和2009年全球金融危机时期的水平,也远高于2023年13%的降幅。中国海关总署公布的数据显示,2025年对美出口额降至约4200亿美元,降幅之大前所未见。这一现象的直接背景是2025年美中贸易摩擦的再度升级:美国总统特朗普在当年2月起连续提高对华进口商品关税,中国随即采取对等报复措施,对美国产品加征关税。

双方于4月互相加征了超过100%的额外关税,使双边贸易几近陷入“准禁运”状态。高企的关税壁垒使中国对美出口在5月份同比暴跌35%,达到降幅峰值。虽然在2025年末美中两国元首会晤后,双方于11月同意下调或暂缓部分关税措施,但中国对美出口仍然持续低于上年同期水平。

分行业来看,美国高关税的冲击体现在多个出口品类上。以科技和消费品为例,2025年前11个月中国对美出口智能手机金额同比大降35%,传统优势商品如烟花爆竹的出口也下降了11%。美国市场需求受抑的同时,中国对美进口也在同步萎缩:由于中方在2025年3月对美国大豆加征10%关税,中国自美进口大豆同比减少了23%,并加快从巴西等第三国采购来替代美国供应。

即使该大豆关税在11月暂停,中国自美国进口总额仍同比下降15%,这已是中国自美进口连续第四年负增长。美中双向贸易的显著降温使得两国贸易总额出现了1979年建交以来的最大幅度下滑,并预示着双方供应链“脱钩”(去耦合)的进程可能正在加速。

在此背景下,中国对美贸易顺差也大幅收窄。2025年中国对美出口减去自美进口后的贸易顺差同比缩小了22%,为2007年以来的最大降幅。这表明过去一年中美贸易格局发生了重要变化:中国出口美国的比重和净赚美国的钱都双双下降。正如分析人士指出的那样,在半导体等关键领域,美中间的供应链脱钩正在提速,中国正逐步降低对美国市场的依赖程度。

不过,贸易外部需求的放缓也进一步暴露出中国国内经济的脆弱面:房地产低迷、消费不振,使得外需走弱对中国整体经济形成更大压力。这也意味着,尽管美国市场的重要性下降,中国仍需设法稳住整体出口来支撑经济增长。

2、贸易依赖度新低与出口多元化

经过数年的贸易摩擦洗礼,中国对美国贸易的依存度已降至历史低位。根据中国海关数据,2024年前11个月中美双边货物贸易额仅占中国整体对外贸易的11.2%,这一占比比2001年中国加入WTO时下降了4.6个百分点,创下入世以来的新低。

其中,中国对美出口额只占全国出口总额的14.6%,为2001年以来最低水平。美国不再是中国出口商品的最大单一市场:2023年美国从中国的进口额同比锐减了逾20%至4272亿美元,直接导致中国17年来首次失去美国最大进口来源国的地位,被墨西哥超越。数据显示,2023年墨西哥对美出口增长4.6%至4756亿美元,占美国进口市场的15.4%,而中国占比滑落至13.9%。

正如穆迪分析公司的首席经济学家Mark Zandi所说,美中这两个过去15年里对美贸易量最大的经济体正在“脱钩”,贸易战导致的关税壁垒沉重打击了双边贸易流量。特朗普政府发起并延续至今的高关税政策,被广泛认为是美国从中国进口占比下降的主要原因。

与此同时,随着中国劳动力成本上升和地缘紧张,多国企业选择在墨西哥等地“邻近设厂”(nearshoring),利用其贴近美国市场和自贸区的优势来部分替代中国制造。这些因素共同促成了中国对美出口份额的显著下滑。

然而,中国在失去部分美国订单的同时,成功通过市场多元化弥补了很大一部分缺口。面对贸易受限,中国政府近年积极引导企业开拓东南亚、非洲、拉美等新兴市场,以降低对美国这一单一市场的过度依赖。这一路径已初见成效:2025年中国最大的出口目的地变成了东盟,全年对东盟出口额同比大增13%,对欧盟出口也增长了8%,均创下自2022年以来的新高。

强劲的区域和南南贸易增长有效填补了对美出口的下滑,使中国出口总盘子仍保持扩张。2025年中国货物出口总额同比增长5.5%,带动贸易顺差首次在年度数据上突破1万亿美元,达1.1889万亿美元的历史新高。换言之,尽管对美出口骤降,中国凭借对东盟、欧盟等市场的拓展,实现了出口“换挡不失速”,对外贸易呈现出“总量稳增、结构生变”的新局面。

中国出口版图的重塑不仅体现在数据占比上,也反映在产业结构上。一方面,中国出口商品的竞争力和多样性使其不再过度依赖美国买家。例如,中国生产的电子产品销往全球各地,美国市场仅占其中一小部分——中国出口海外的智能手机中只有28%运往美国;在锂离子电池出口中美国占比也只有21%。

这意味着即便美国市场收缩,中国相关制造业仍有广阔的替代空间来消化产能。另一方面,美国进口来源的转移并不完全等同于供应链对华依赖的解除。不少美国企业转向从越南等国采购商品,但这些东南亚国家往往在原材料和中间产品上高度依赖中国供应。

有分析指出,美国自越南进口与越南自中国进口之间存在高度相关性,表明许多经由第三国出口美国的商品实际上仍嵌套在中国供应链体系中。因此,美国即便试图通过多元化进口来“去中国化”,在高增值领域对中国产业链的依赖仍难以一蹴而就。

2023年美国自中国进口的智能手机、电脑、锂电池、玩具和电子游戏机等合计占美国自华进口的27%,与2017年相比依赖程度几乎没有降低。其中美国进口锂电池有80%来自中国,比例甚至较贸易战前进一步提高。可见,在全球化分工深度融合的今天,供应链的“脱钩”并非一条单向快车道:中国正设法摆脱对美依赖的同时,美国和西方在许多关键领域依然无法摆脱对中国生产网络的隐性依存。

编辑:管一