路透社 12月12日报道,印度将加快向中国商务人士发放签证。两名印度官员周对路透社记者表示,其审批时间将缩短至一个月以内。这是中印两国改善双边关系的重要一步。

而自拜登政府以来,企图从美欧对华脱钩断链好处的印度似乎醒过神来。自己同样被美国关税大棒打击,自己自以为容纳自己的美西方阵营,不过脆皮友谊。而印度对外资各类罚款的炒作也被国际企业把印度视为“外资坟场”。

据印度央行数据显示,印度外国直接投资曾在2020财年至2021财年创下超430亿美元的高点,此后持续大幅下滑,从2021财年至2022财年的386亿美元骤降至2023财年至2024财年的不到27亿美元,并在2024财年至2025财年下滑到仅为3.5亿美元,2025年8月出现净外国直接投资负增长。

(中印国旗 来源:大公网)

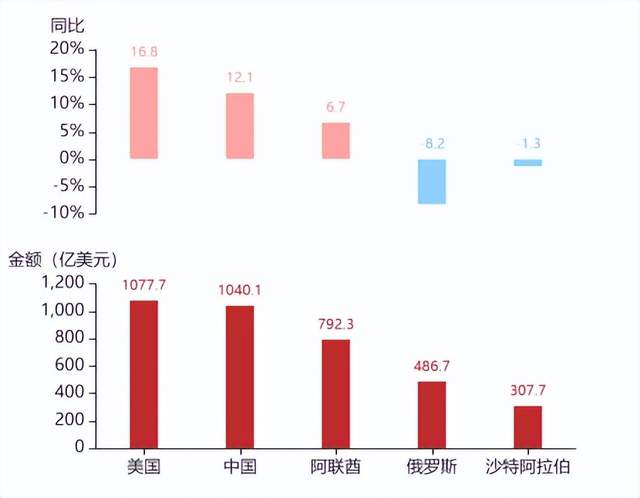

中印贸易数据显示,印度对华贸易呈现出高度依赖且逆差扩大的态势。2025年前三季度,印度自中国进口额高达917.6亿美元,同比增加13.1%;而对华出口仅约122.5亿美元,逆差扩大至795.2亿美元,较上年同期增长14.4%。

这一逆差规模远超印度对任何其他国家的逆差:同期印度对俄罗斯、阿联酋等国的逆差分别为419.6亿和221.0亿美元。如上图所示,中国是印度最大贸易逆差来源,相当于印度对美贸易顺差的两倍以上。这反映了印度对中国制造的高度依存,尤其在工业中间品和设备方面。

(印度贸易数据 来源:印度贸易监测报告)

物流与供应链联系方面,最近几个月出现了中印关系解冻的迹象,有助于缓解供应链瓶颈。2020年边境冲突后印度大幅收紧对中交流,甚至停止直航航班、收紧签证。然而2025年8月两国同意重建商业联系,近期开始恢复直飞航班和放宽签证限制,改善人流物流往来。10月下旬,印度廉航IndiGo时隔五年恢复加尔各答至广州直飞航线,标志着双方在经历长期紧张后谨慎重建关系。印方称此举将促进“人员往来”和双边交流正常化。

12月中旬,印度政府更取消了对华商务签证的额外审查,承诺在四周内发放签证,以解决过去数年技术人员入印受阻的问题。据观察者基金会估计,签证瓶颈曾令印度电子制造业四年损失约150亿美元产值,因为许多关键的手机生产设备需要中国工程师安装调试。如今放宽签证、恢复航班,被中方称为印方“积极举动”,有助于缓解供应链上的人为障碍。

尽管贸易数据凸显依赖,中印供应链关系中也潜藏竞争与重构因素。一方面,印度政府意识到工业化离不开中国原材料和零部件。印度商务部和智库NITI Aayog近期就建议放松部分对华进口管制,包括允许一些反倾销关税到期、下调皮革、工程品等领域所需原料关税,以降低制造成本。

官员承认印度工业和出口增长“日益依赖”中国原料,必须“务实调整”贸易政策。今年9月印度自华进口同比增长16%,前9个月累计达910亿美元;相较之下对华出口仅约150亿美元,贸易缺口持续扩大。为提振制造业,印政府9月已将关键进口零部件的保税期限从180天延长至18个月,便于企业持续采购中国产业链所需投入品。

(中印通航 来源:AJ)

另一方面,中国商品大量涌入也加剧印度本土产业竞争压力。据印媒报道,2024-2025财年印度对华贸易呈现巨额逆差,印度大量进口中国的电子产品、智能手机、机械设备、电池和光伏板等中高端产品。这些进口品满足了印度国内需求,却也对本土制造业形成竞争压力。

例如,印度在太阳能、电动车等“新三样”产业模仿中国模式,但相关设备和原料很大程度上需从中国采购。物流业者透露,近年印度自华进口不再局限于大型机器,还包括海量原材料和半成品,以致他们对印出口业务每年增长5-10%,2023年增长更达12%。中国航运公司也计划开通新的印度东海岸航线,行业预期两国贸易仍将保持增长。

种种迹象显示,“中国制造”深度嵌入“印度制造”:印度制造业链条上游对华投入依赖度高,印度从中国进口的许多中间品经加工后再出口欧美市场,事实上印度也受益于这种分工。正如专家所言,印度要发展工业“不得不依赖中国产业链来获得技术和零部件”。短期内,这种供应链依存难以迅速扭转,预计中印贸易顺差继续扩大将是大概率趋势。

不过,中印供应链关系并非单纯的你来我往,还受到地缘政治和企业策略影响,呈现重组博弈的新动态。2025年,在美国对华、对印先后加征高关税的压力下,莫迪政府一边与华盛顿磋商关税纠纷,一边悄然重塑对华关系,以免在全球产业链重构中错失机会。特朗普政府今年突然对印度商品征收50%惩罚性关税(其中25%因印度购俄油所加),令印度承受巨大冲击。

自西方掀起“中国+1”供应链多元化策略以来,印度被视为最有潜力的承接地之一。然而,印度是否真正从中获益,取决于其国内制造业承载力和政策应对。近年来印度确实吸引了一波产业转移浪潮,电子、手机、汽车等行业出现投资布局和产能转移的具体案例,但同时也面临诸多挑战,使得收获不如预期。

首先看收获与机遇。全球制造业重心部分外移给了印度难得的发展契机。苹果公司是典型案例:近年决定将部分iPhone生产线从中国迁往印度,带动印度电子制造出口大幅增长。在苹果和代工厂富士康等推动下,印度的手机出口从2016年几乎为零,飙升至2024年的204亿美元,单2024年就同比猛增44%。这一转变极为显著地提高了印度在全球电子供应链中的地位。

同样,三星电子、伟创力等跨国公司也扩大在印产能。印度政府自2019年起推出“生产关联激励”(PLI)计划,对电子、医药、汽车等重点制造业给予财政激励,成效开始显现:除了手机,印度的半导体封测、汽车零部件等领域也吸引外资项目落地。

(富士康印度工厂 来源:金融时报)

据报道,富士康计划到2025年将印度iPhone产量提高一倍,占全球产量的比重持续上升。又如台积电等电子企业也在评估在印建厂的可行性。政策扶持+产业转移的结合,使印度制造业增速和出口均有所提升:2024年印度制造业PMI指数长期高于全球均值,展现出韧性。

印度政府也积极改善投资环境、抓住国际供应链重组机遇。2025年5月,印度与英国经过三年谈判终于签署自由贸易协定(FTA),并与欧盟完成第11轮自贸谈判磋商。这显示印度正努力融入主流贸易框架,以承接更多产业转移和出口机会。此外,面对美国可能扩大对亚洲多国商品加征关税(涵盖中国、越南、泰国等)的动向,印度被视为潜在受益者,有望趁机扩大制造业基础和出口竞争力。

世界银行新任行长今年也指出:“全球企业寻求在中国以外建厂,印度拥有抓住‘中国+1’战略的机会”。庞大的国内消费市场、相对充裕的年轻劳动力和近年优化的营商政策,都给予印度一定比较优势。一些行业已经初尝甜头:比如2024财年印度的智能手机出口额突破200亿美元,而2017年时这一数字几乎为零;又如汽车制造,印度电动二轮车和小型车产销量激增,甚至成为日本汽车厂商在亚洲的重要替代生产基地。

然而,印度从“中国+1”中受益“至今仍然有限”也是不争的事实。一个重要原因在于自身挑战和政策桎梏。NITI Aayog(印度国家转型委员会)CEO苏布拉曼亚姆坦言,许多跨国公司实施了“中国+1”策略,但“印度并未尽可能多地承接这波机遇”,越南、印尼、墨西哥等可能获得的转移更多。

高关税壁垒被认为是阻碍因素之一,印度对进口原材料和零部件长期征收较高关税以保护本土产业,但这反使制造成本偏高,削弱了对投资者的吸引力。正因如此,苏布拉曼亚姆呼吁印度重新考虑加入由中国主导的RCEP等贸易协定,以融入区域供应链、提高出口竞争力。截至2024年,印度在全球制造业出口中的占比仅1.8%,远低于中国等国,显示产业链承接能力有限。

基础设施和营商环境不足也削弱了印度对产业转移的承载力。物流成本高、港口铁路等设施相对滞后,使部分企业对在印大规模设厂心存顾虑。此外,土地征用和劳工制度的繁琐也曾劝退投资者。虽然莫迪政府采取了“印度制造”计划并改善“营商便利度”排名,但实际操作中的官僚审批和政策多变仍困扰企业。在某些案例中,公司在印度遇到短期经营困难,不得不暂缓甚至撤回部分产能。

研究指出,一些企业在印度遇到了供应链配套不足、管理水土不服等短期困难,曾考虑把生产“临时搬回”中国。比如,韩国企业LG于2020年曾短暂将部分手机生产迁回越南,中国企业OPPO也因工厂管理问题一度放缓在印扩张步伐。这些插曲表明,产业转移并非一蹴而就:印度本土产业链的完善需要时间,在此过程中企业可能经历反复试错。所幸的是,随着印度供应链逐步成熟、政策日益完善,这些企业大多又重新启动了在印扩张计划。

作为亚洲第三大经济体,印度在供应链上对欧美市场有相当程度的依赖,体现在出口市场、技术来源以及对西方规则的适应上。近几个月来,一系列绿色法规和贸易政策调整也在倒逼印度转变策略,降低对单一市场的依附并提高自身供应链韧性。

(印度欧盟领导人会晤 来源:路透社)

首先,出口市场依赖度方面,美国和欧盟长期是印度最大的出口目的地。2025年前9个月,美国以约724亿美元的进口额占印度出口总额21.6%,稳居印度第一大出口市场。加上欧盟各国,印度对西方发达经济体出口占比接近四成。以印度优势产业医药为例,其仿制药和活性药成分对欧美市场依存度极高;信息服务外包更是严重依赖美国客户。美国单一市场的变化对印度出口影响巨大。

2025年,美国贸易政策的剧烈调整就让印度措手不及:特朗普政府不仅未恢复此前中断的普惠制待遇,反而在8月突然对印度商品加征高额关税,最高达50%。这一举动令印度对美出口竞争力受挫,凸显印度过于依赖美欧市场的风险。2024年印度对美出口额约870亿美元,如果关税壁垒长期存在,可能导致其中相当部分订单流失。印度一度希望通过深化美印战略伙伴关系来获得经贸优待,但现实表明西方贸易保护主义抬头时,印度难以幸免成为波及对象。

除了市场依赖,印度对欧美供应链的规则依赖也日益突出。其中尤以绿色法规为代表的新规则对印度提出挑战。2023年以来,欧盟启动“碳边境调节机制”(CBAM),对进口钢铁、水泥、化肥等高排放产品征收碳税,2025年起进入试运行并将于2026年正式生效。印度作为全球第二大粗钢生产国,约2/3的钢铁出口销往欧洲。欧盟碳税一旦实施,印度对欧钢材出口预计将明显下滑,印度钢厂正被迫寻找非洲、中东等替代市场。

印度钢铁主要依赖高排放的高炉生产,业内人士直言如果不削减碳排放,欧盟新规将抬高印度钢材进入欧洲的成本、压缩利润并蚕食市场份额。目前印度钢企忙于升级转用电弧炉等较清洁工艺,但短期内碳账单的不确定性令企业无所适从。有印度高管抱怨对欧碳税计算方式缺乏透明度,不知届时税率几何。可以预见,随着欧盟绿色法规覆盖面扩大,印度的纺织品、化工、汽车等出口也将面临类似环保标准挑战。这迫使印度制造业加速转型升级,以满足西方日益严格的环境和合规要求,否则传统低成本竞争力将被绿色壁垒削弱。

面对上述依赖和挑战,印度近来在贸易政策上做出多方调整,以降低风险、开拓新路。一方面,印度加强与多元市场的经贸联系:如前文所述,签署英印自贸协定、推进欧印FTA谈判。尽管有报道称印欧自贸谈判年底前仍难敲定,但双方在降低关税、知识产权和可持续标准上的对话本身促使印度逐步对齐国际规则。另一方面,印度积极参与金砖国家、上海合作组织等新兴市场机制,以分散对西方的过度依赖。

例如,印度扩大从俄罗斯进口打折石油,用以满足国内能源需求,同时以卢比结算部分贸易,削弱对美元体系的单一依赖。这种在美欧与中俄之间的战略摇摆,使印度供应链更趋多元。2025年,在美高关税压力下,莫迪政府重新评估外交经贸方略,一边巩固与俄能源合作,一边寻求改善对华经贸关系。印度近来也表达了加入区域全面经济伙伴关系协定(RCEP)的意愿,表明对过去奉行的贸易保护思路进行反思。

值得注意的是,印度还在出口结构和市场布局上进行调整,以应对西方需求放缓和政策收紧。例如,当欧盟碳税令钢材出口受阻时,印度钢厂迅速转向非洲、西亚推销产品,并提供快速交货和灵活付款条件,以弥补欧洲市场可能的损失。

再如纺织业者开始开拓拉美和东南亚买家,以降低对欧美时尚零售商订单的集中度。印度政府近来提出“全球南方”合作倡议,加强与非洲、拉美在医药、农业等领域供应链协作,也是希望创造新的出口增长点。可以说,供需两端的调整同时发生:一端,西方市场以绿色和贸易壁垒提升准入门槛;另一端,印度主动寻找新市场、改善产品质量以适应变化。

编辑:管一