2025年上半年,江苏实现地区生产总值6.7万亿元,同比增长5.7%,高于全国0.4个百分点,经济增量继续保持全国第一。实现外贸进出口2.81万亿元,同比增长5.2%,规模创同期历史新高;其中出口增长9.4%,超出预期;实际使用外资115.4亿美元,规模继续保持全国之首。

而赢得这些也离不开江苏“链长制”推进!自江苏、浙江等率先探索并实施链长制以来,以强劲动能向着现代化产业强省加速迈进。2024年,江苏GDP突破13万亿元,同比增长5.8%,高技术制造业增加值占规上工业比重超过52%,在全省制造业大盘中占据主导地位。

2025年,江苏更是明确提出“奋进目标”——GDP增速瞄准5.5%以上,规模工业增加值预期增长6.5%左右,社会消费品零售总额增长6%以上。

《掌链》第15期《链长制观察》解读:在这组“高热”数据的背后,链长制犹如一双“智慧之手”,精准打通产业链供应链的“关键脉络”,激活江苏经济的每一处活力因子,推动江淮大地在全球产业变革中勇立潮头,驶向高质量发展新蓝海!

(一)产业困局下的“表面繁荣”与“深层焦虑”

作为中国第一制造业大省,江苏坐拥超过5万亿元的庞大制造业底盘,规上工业企业总数全国第一,形成了电子信息、装备制造、先进材料等一批世界级产业集群。然而,在“量大势强”的表面繁荣下,江苏产业经济的“体质”却隐含着深刻的焦虑。

其一,“链”而不强,关键技术受制于人。 以江苏最具代表性的电子信息产业为例,其产值规模超3万亿元,是全球重要的集成电路和笔记本电脑生产基地。但“缺芯之痛”尤为深切,全省芯片设计、制造等关键环节的自给率不足20%,高端芯片几乎全部依赖进口。

2022年,江苏笔记本电脑产量占全球近四成,但一名资深产业分析师曾一针见血地指出:“江苏出口的每一台笔记本电脑,都是在为海外芯片巨头‘打工’,利润的大头被上游拿走,我们赚取的是微薄的组装费。”这种“嵌入式”的全球分工模式,让江苏经济对外部供应链的稳定性异常敏感。

其二,“集群”不聚,内部协同效率偏低。 江苏产业门类齐全,但存在明显的“有集群、无协同”现象。例如,苏州拥有强大的生物医药产业(“中国药谷”),无锡聚焦高端医疗器械,南京深耕创新药研发,但三地之间的产业联动、技术共享、市场协同不足,未能形成“1+1+1>3”的合力,甚至在某些领域存在同质化竞争和资源内耗。

其三,结构失衡,传统路径依赖严重。 2023年数据显示,江苏高技术制造业增加值占规上工业比重约为25%,虽领先全国平均水平,但与高质量发展要求相比仍有提升空间。尤其是在新能源、人工智能、生物技术等代表未来的赛道上,江苏虽然起步不晚,但面临着被广东、浙江等兄弟省份抢占先机的压力。部分传统产业占比过高,转型升级步伐亟待加快,庞大的制造业体量如何实现“碳达峰、碳中和”目标,更是严峻挑战。

当“外部依赖性强”、“内部协同弱”和“新旧动能转换紧迫”三大难题交织,链长制对江苏而言,已从一个备选项升级为维护产业链安全、重塑产业竞争力、迈向真正高质量发展的战略必选项。

(二)“强省长”挂帅的战略升维与江苏魄力

“链长制不是另起炉灶,而是要成为打通江苏产业‘任督二脉’的‘关键一掌’!”江苏省委、省政府主要领导高度重视产业链供应链安全与韧性,亲自谋划、部署和推动链长制工作。

在调研苏南某大型光伏企业时,省领导了解到企业虽在全球市场份额领先,但核心生产设备、专用软件和银浆等关键辅料仍严重依赖进口,存在“断供”风险。这一幕让省领导深刻认识到,必须从省级战略层面进行系统谋划和强力干预。

为此,江苏构建了 “一条产业链、一位省领导、一个工作专班、一位首席专家、一套支持政策” 的“五个一”推进机制。省长亲自担任总链长,多位省领导分别挂钩联系省级重点先进制造业集群和产业链,实现16个先进制造业集群和50条重点产业链“全覆盖”。

这种“最强阵容”挂帅,意味着链长制在江苏被提到了前所未有的战略高度,其核心目标就是打破部门、地区壁垒,由“链长”牵头,跨区域、跨部门地协调解决产业链发展中的土地、能耗、资金、人才等“卡脖子”难题,将政策的“雨露”精准滴灌到产业链的“根”上。

这种“一把手”工程,展现了江苏作为经济大省在产业治理能力上的现代化升级,从过去的“被动服务”转向“主动引领”,从“点式扶持”转向“链式生态”构建,确保了链长制不是一纸空文,而是能产生实际效果的“雷霆行动”。

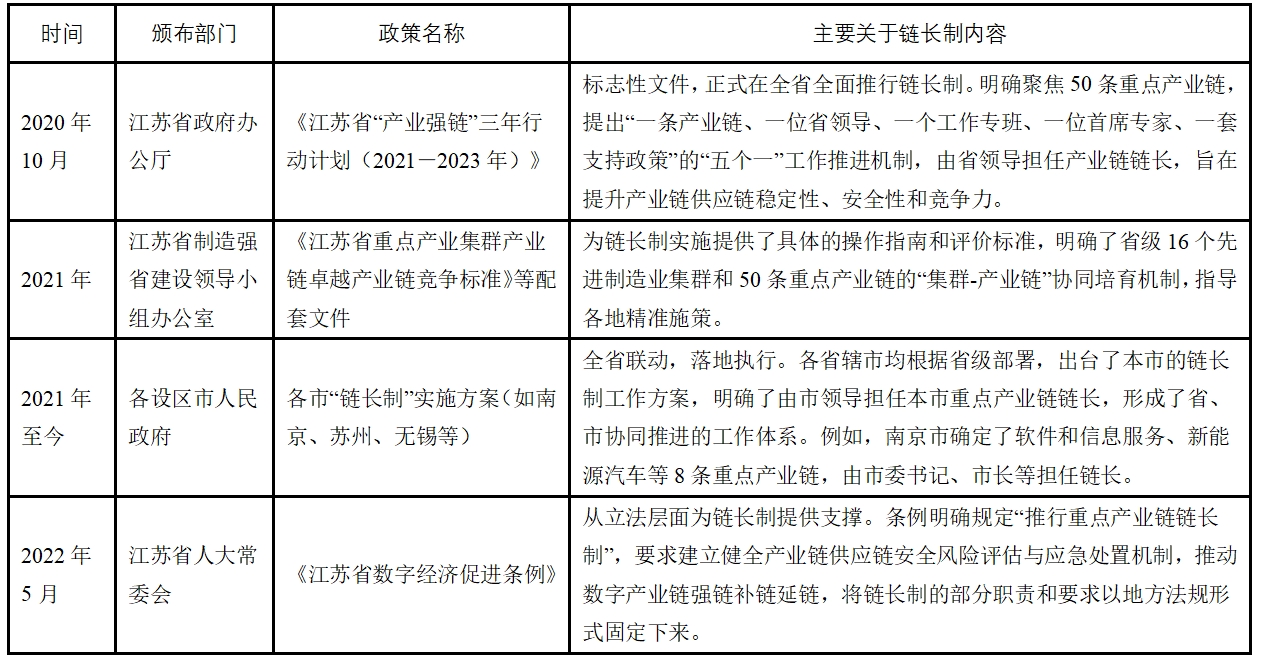

(一)顶层设计与资金保障:构建“1650”产业体系

江苏链长制的核心是 “1650”产业体系(培育发展16个先进制造业集群和50条重点产业链),并为此提供了坚实的顶层设计和资金保障。

立法保障与战略规划:省委、省政府先后出台《江苏省“产业强链”三年行动计划》、《关于全面提升江苏产业链供应链竞争力的指导意见》等纲领性文件,将链长制工作提升到全省战略高度。

千亿级资金支持:省级战略性新兴产业、工业和信息产业转型升级等专项资金规模超百亿,并设立千亿级产业投资基金集群,精准投向50条重点产业链。例如,为攻克集成电路领域“卡脖子”难题,江苏成立了规模超200亿元的集成电路产业投资基金,重点支持“链主”企业和关键环节创新项目。

(二)“一链一策”的精准施策

江苏深谙不同产业链特性,推行“一链一策”的精准扶持。

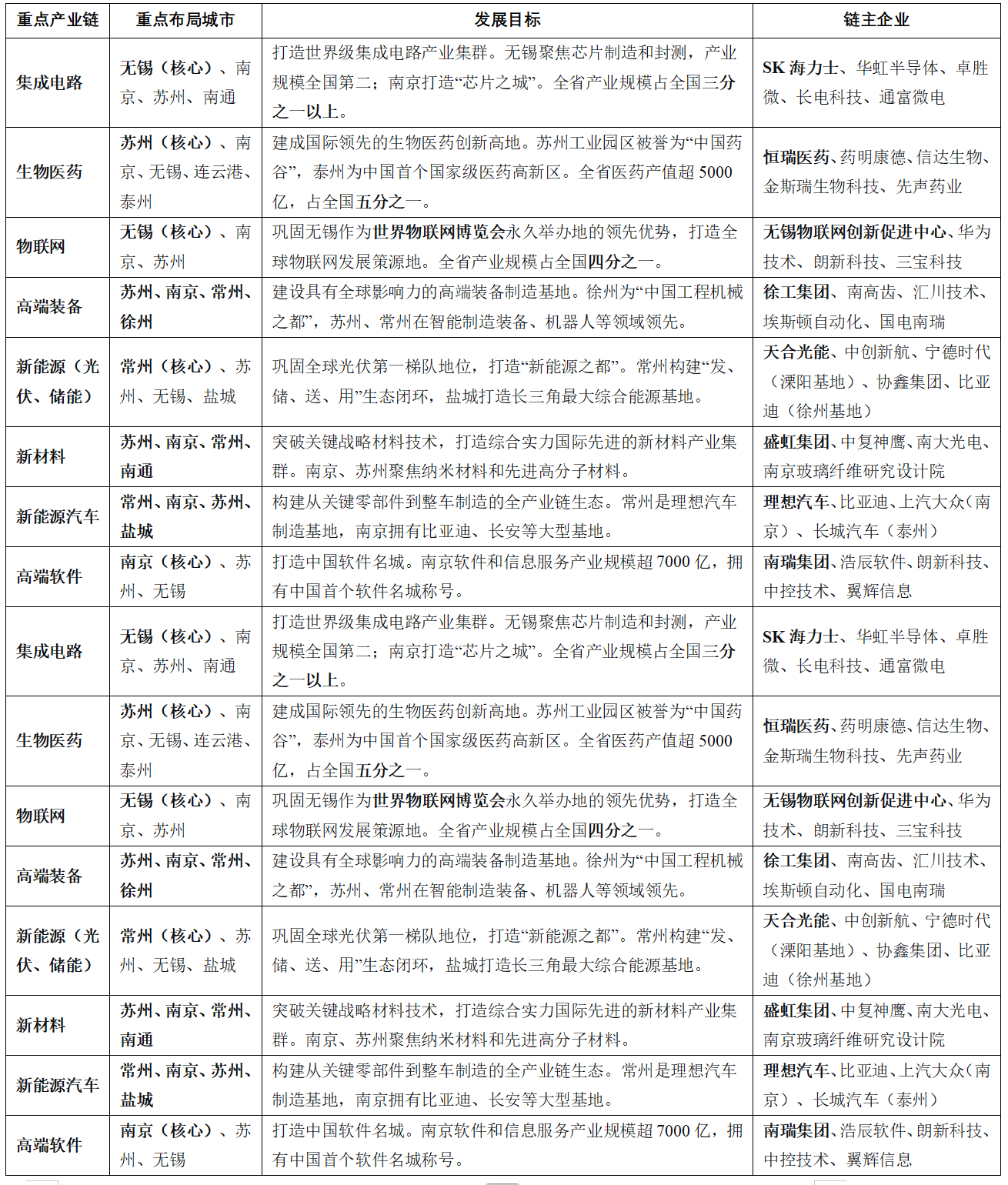

集成电路产业链:出台《关于促进集成电路产业高质量发展的若干政策》,对进行先进工艺研发的芯片制造企业,给予最高2亿元的奖补;对购买国产EDA工具和IP的企业,给予最高50% 的费用补贴。此举成功助力无锡华虹、南京台积电等重大项目投产,并吸引了大量设计、装备材料企业集聚。

生物医药产业链:实施“省药检所分中心地市全覆盖”等创新举措,将审评审批服务前置到产业园区,将创新药械注册核查时限压缩三分之一。对进入国家创新医疗器械特别审查程序的产品,给予最高2000万元的资金支持,加速了苏州信达生物、徐州恩华药业等“链主”企业的产品上市进程。

新能源产业链:围绕光伏、新能源汽车等优势领域,出台专项政策。对“链主”企业牵头组建的创新联合体,给予最高1亿元的研发资助;对示范应用项目给予投资额10% 的奖励,推动了常州中创新航、盐城天合光能等企业快速扩张。

(三)区域协同与长三角一体化

江苏将链长制与区域协同发展深度融合,构建内外联动的产业生态。

省内协同:“苏南引领、苏中崛起、苏北赶超”:通过链长制统筹全省产业布局,引导产业链环节在省内有序转移和优化布局。例如,鼓励苏南的集成电路设计、苏中的封装测试、苏北的原材料和制造环节协同发展,形成省内闭环。苏州的生物医药研发与泰州的医药生产制造形成高效互补。

长三角一体化:“当好长三角产业链的‘稳定器’和‘发动机’”:江苏主动融入长三角产业链协同。在新能源汽车领域,江苏(苏州、常州)的电池和电机技术与上海的汽车电子、浙江的整车制造形成强大联盟。共同打造长三角集成电路、生物医药等世界级产业集群,建立了关键产业链供应链安全协同保障机制,共同应对风险挑战,提升区域整体竞争力。

(一)光伏新能源产业链:从“规模制造”到“技术引领”的全球领先

在链长制的系统推动下,江苏光伏产业实现了从追赶到引领的全球跨越。协鑫集团率先实现颗粒硅万吨级产业化,大幅降低光伏材料碳足迹;天合光能研发的高效N型i-TOPCon电池多次刷新世界转换效率纪录,组件出货量稳居全球前列。

2023年,江苏光伏产业产值突破6000亿元,占全国比重超40%,全球每10块光伏板中有4块来自江苏。天合光能、阿特斯、协鑫科技等龙头企业海外生产基地和研发中心遍布30多个国家,形成覆盖硅料、硅片、电池、组件及系统集成的完整产业链,成为全球光伏产业的“灯塔”。

(二)新能源汽车产业链:打造万亿级“智电”集群

江苏以链长制为抓手,构建了从动力电池、电驱系统到整车的完整新能源汽车产业生态。常州金坛蜂巢能源推出首款高速叠片电池,量产能量密度超300Wh/kg;无锡高新区聚集了博世、电装等核心零部件巨头,形成智能座舱、车联网等关键技术优势。

目前,江苏新能源汽车产量占全国比重超18%,动力电池产能全国第一,占全球三分之一。2023年,全省新能源汽车相关企业突破5000家,产业链规模突破1.2万亿元。从柏林到东京,江苏制造的电池包、电控系统和智能驾驶模块,正驱动全球汽车产业的绿色变革!

(三)生物医药产业链:“中国药谷”崛起全球创新高地

依托链长制的精准施策,江苏打造出全国最具竞争力的生物医药产业集群。苏州工业园区集聚信达生物、恒瑞医药等创新龙头,PD-1单抗、CAR-T细胞药物等多款一类新药在此诞生并走向全球;泰州中国医药城已成为疫苗、诊断试剂及高端医疗器械国家级产业基地。

2023年,江苏生物医药产业产值超6000亿元,连续多年位居全国首位。全省拥有9家全球医药企业50强生产基地、22家国家级专精特新“小巨人”企业。从原创抗癌药到高端医疗影像设备,“江苏智药”正为全球公共卫生事业注入强劲动能!

江苏省在产业供应链发展过程中,也得益于一批数字供应链服务企业,为行业赋能。中国物流旗下中储智运,作为江苏省本土培育的优秀企业,中储智运通过提供“平台+数字化产品”供应链系统解决方案,为广大企业提供商贸交易、运输配送、仓储服务、供应链金融等一体化、定制化集成服务,实现了物流与供应链的闭环管理与高效协同,有效推动产业数智化转型,为经济高质量发展注入全新动能,是全国首批供应链创新与应用示范企业。2024年,公司获评江苏省“数字物流与供应链”十大品牌。

编辑:雪晴

掌链专栏:《链长制观察》

《链长制观察》是掌链总结各省/市/州及县/区等负责人,积极推进供应链创新发展的探索,为读者了解“链长制”,为行业推进“链长制”提供参考。