2025年7月30日,俄罗斯联邦技术监管和计量局突然宣布,禁止东风、福田、一汽解放和重汽汕德卡旗下12款卡车在俄销售,理由包括刹车系统失效、噪音超标、紧急呼救设备缺失等安全隐患,要求涉事车企3个月内召回整改。

(图源:俄罗斯官方截图)

但掌链小编认为这次制裁的原因可不仅仅是俄罗斯官方所给出的理由。

第一,此次被禁车型之一的汕德卡ZZHS此前已通过欧洲标准认证,而欧盟以严格的技术法规闻名,这让俄方技术标准的客观性受到质疑。

第二,俄罗斯针对中国汽车的行动并非空穴来风,在此前已经有相关行动来针对中国汽车。

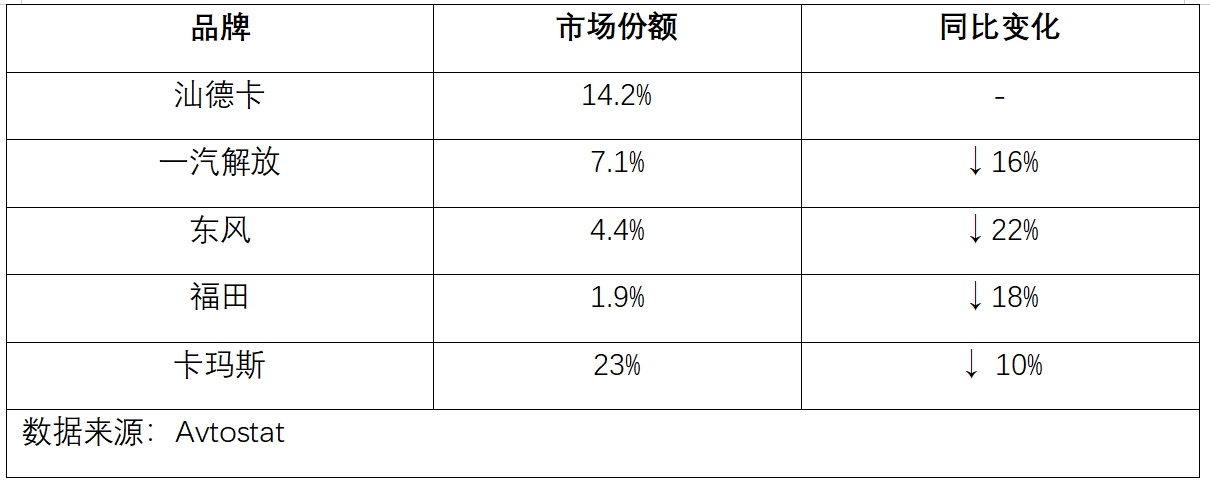

第三,中国汽车在俄销量良好,据2025年上半年数据统计,这些被禁车型累计占据俄罗斯卡车市场27.6%的份额,其中汕德卡一家就占据14.2%,一汽解放为7.1%,东风为4.4%,福田为1.9%。

阿夫托瓦茨 CEO 马克西姆・索科洛夫曾在2024年表示:“中国汽车的涌入对国内汽车和零部件行业的可持续生存构成真正威胁。”

而这种危机感,或许才是俄罗斯发起 “安全禁令” 的深层动因。本期掌链带来报道。

俄工贸部长阿里汉诺夫表态:“中国卡车存在严重缺陷,需更严格认证。但更重要的是,中国车占俄市场60%的份额,已威胁本土产业生存。”

(图源:俄罗斯卫星通讯社)

7月24日,据莫斯科时报报道,俄罗斯最大的汽车制造商阿夫托瓦茨 (AvtoVAZ)正在考虑改为每周工作四天,而第二大的汽车制造商高尔基汽车厂(GAZ)也有类似的行动,将从 8 月开始实行缩短工作周的政策。

阿夫托瓦茨向俄罗斯官方媒体表示,它正面临多重阻力,包括中国汽车品牌涌入当地市场。

为遏制中国卡车的扩张,俄罗斯已采取多重措施。

一方面,堵住通过吉尔吉斯斯坦等中亚国家的 “灰色清关” 渠道 ——2024 年 4 月新规实施后,来自吉尔吉斯斯坦的汽车进口份额从 30% 暴跌至不足 2%;另一方面,2025 年 8 月生效的报废税新规将进口卡车税费提高 70%-85%,一台 20 吨厢式车的税费增加 14.72 万元人民币,直接削弱中国卡车的价格优势。更严峻的是,俄罗斯要求所有进口车型必须通过本土实验室的强制性检测,认证周期从 6 个月延长至 12 个月,成本翻倍。

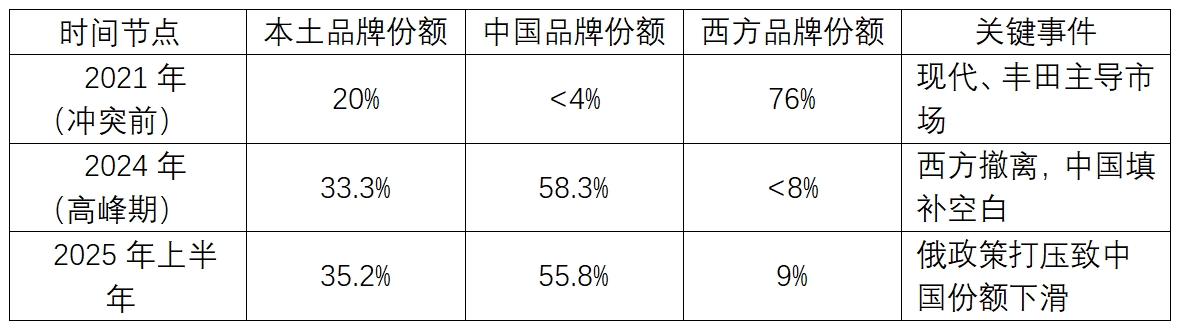

1.2022 年冲突前:西方主导下的市场格局

在俄乌冲突爆发前,俄罗斯汽车市场呈现典型的 “西强东弱” 格局。欧洲车企(大众、雷诺、标致)占据 30% 份额,日韩品牌(现代、起亚、丰田)占 28%,本土品牌(伏尔加、卡玛兹)仅占 25%,中国汽车份额不足 10%。以卡车市场为例,卡玛兹凭借政府订单长期垄断中重型卡车市场,而现代、起亚通过价格优势占据轻型卡车市场半壁江山。

2.冲突爆发后:中国汽车的逆袭之路

2022 年西方车企大规模撤离后,俄罗斯汽车市场陷入真空。中国车企抓住机遇,通过平行出口、本地化生产迅速填补空白。2023 年,中国汽车在俄市场份额飙升至 50%,2024 年进一步增至 60%,其中卡车市场占比达 70%。以汕德卡为例,其 2024 年重卡销量突破 1.2 万辆,超过卡玛兹成为俄罗斯重卡市场第一品牌。这种增长不仅源于产能优势,更得益于中国供应链的灵活性 —— 例如,奇瑞在俄罗斯建立三家组装厂,零部件本地化率达 40%,大幅降低成本。

3.2025年现状:本土品牌的衰退与政策反制

尽管中国汽车占据主导地位,但俄罗斯本土品牌的衰退令人瞩目。伏尔加汽车 2025 年上半年销量同比下滑 35%,市场份额跌破 15%;卡玛兹因技术落后和零部件短缺,重卡市场份额从 45% 萎缩至 23%。为扭转颓势,俄罗斯政府推出 “进口替代” 政策:要求西方车企回归时必须与本土企业合资(俄方持股≥51%),技术成果归俄方所有,并将零部件国产化率提高至 60%。这些措施虽未直接针对中国,但结合报废税、认证新规等组合拳,已对中国汽车形成系统性打压。

全球车企想要回归俄罗斯市场不是那么容易,俄罗斯设下了四道门槛:合资企业俄方持股≥51%;技术成果强制移交俄方;本土化率≥60%;母国需解除对俄制裁。

1.现代起亚的试探性回归

在俄罗斯对中国汽车收紧政策的同时,韩国现代起亚集团正酝酿重返。

2025年5月,韩国先驱报发布报道,现代汽车准备重返俄罗斯市场。

此外,据俄罗斯媒体报道现代起亚在车辆、零部件及附件类别注册了20多个商标,并获得了俄罗斯联邦知识产权局的批准。

韩国大林大学汽车工程学教授金必洙表示:“在美国总统唐纳德·特朗普和俄罗斯总统弗拉基米尔·普京达成停火协议之前,现代汽车正准备重返俄罗斯市场。”

2.大众、丰田的曲线回归策略

相比现代的直接回购,大众采取更隐蔽的方式:通过中国合资品牌捷达间接进入俄罗斯市场。自 2024 年起,俄罗斯经销商批量进口中国生产的捷达 SUV,售价较同级中国品牌高 15%,但凭借 “德系品质” 标签仍获得市场认可。丰田则通过平行进口试水,2025 年上半年经哈萨克斯坦进入俄罗斯的丰田 Hilux 皮卡销量同比增长 200%,但受制于零部件供应,实际交付量不足千辆。

3.中国供应链的破局之道

面对俄罗斯的政策挤压,中国车企正加速本地化转型。哈弗图拉工厂计划 2025 年将产能提升至 20 万辆,零部件本地化率达 65%;江淮汽车宣布在鞑靼斯坦共和国建立皮卡生产线,目标覆盖俄罗斯 30% 的轻型卡车市场。更具战略意义的是,中国零部件企业开始深度嵌入俄罗斯产业链 —— 例如,宁德时代与卡玛兹合作开发电动重卡电池,卧龙电驱为伏尔加提供电机总成。

俄罗斯的禁令暴露了中俄关系的复杂本质:能源合作如火如荼,但汽车领域的市场份额争夺却寸土不让。

对中国车企而言,短期阵痛不可避免,但长远看,技术升级与本地化生产才是立足关键。而俄罗斯若过度依赖保护政策,恐将牺牲产业竞争力,最终在全球化浪潮中孤立无援。

参考资料:

1.Russia imposes fees to stem flood of low-cost Chinese cars. FINANCIAL TIMES

2.Collision Course: The Future of Chinese Carmakers in Russia. Rh

3.Hyundai gears up for Russian comeback as Chinese rivals stall on production. The Korea Herald

4.Russia's biggest carmaker is eyeing a 4-day workweek because sales are doing so poorly. BUSINESS INSIDER

5.Russian Automakers Shift to 4-Day Workweeks Amid Market Slump. BUSINESS INSIDER

编辑:冰河