在数字技术的支撑下,金融市场的体量和发展潜力被逐步放大。与此同时,其暴露的风险隐患也与日俱增,欺诈现象层出不穷。

“由于数字与金融的“联姻”,金融的欺诈行为呈现出专业化、产业化、隐蔽化、跨区域等新特征,对传统的反欺诈手段形成极大挑战。因此,针对金融领域的反欺诈技术也应不断革新,既要精准打击存在的风险,也要执棋先行,做到防患于未然。”京东金融研究院院长孟昭莉表示。

(孟昭莉在《数字金融反欺诈白皮书》发布会现场主题演讲)

5月31日,由京东金融研究院和中国人民大学金融科技与互联网安全研究中心、中国刑事警察学院共同撰写的《数字金融反欺诈白皮书》(以下简称“白皮书”)在北京发布。

白皮书中主要列举了8个数字金融场景,即网络支付,网络运费险、网络借贷、网络营销、供应链金融、消费金融、手机银行、生猪保险。

供应链金融背后的欺诈

“相对于C端,其实B端防欺诈工作更复杂、更难做。因此,推动整个供应链金融反欺诈,是我们后续工作的重点。”京东金融供应链金融事业部信用与风险管理部负责人王越国表示。

的确,正如王越国所认为,就拿小微企业来说,为什么大家都不愿意把前借给它们,因为它们造假的成本很低,数据的真实性是最致命的。

除了小微企业,大企业的欺诈行为也是层出不穷。大企业供应商可能几千家,甚至数万家,这些企业的链条看似很透明,但根据以往数据来看,很多放贷机构依然经历了很多惨痛教训。

“以存货质押为例。存货是一种比较安全的供应链金融方式,但比如钢铁业,重复质押屡见不鲜。再比如煤炭行业,看似一堆一堆的的煤炭,结果挖开之后下面都是黄土。这些看似很拙略的存货欺诈做法依然存在。”王越国举例说。

那么,遇到这些问题,我们怎么办呢?其实,对于金融机构而言,已不是采用量化模型的问题,而是做好数据的问题。“只有在专业的经验基础上不断与数据融合才能防范于未然。这也是接下来三到五年整个反欺诈工作的主要方向。”王越国表示。

另外,区块链技术和物联网技术、以及人工智能算法非常关键,这些技术可以有效解决信息丰富度问题,以及很大程度上解决信息真实度的问题。随着这些技术的加入,让我们的数据最基础设施更加完备,相信整个B端的数据量在未来几年会得到巨大的成长。

京东金融有哪些高招?

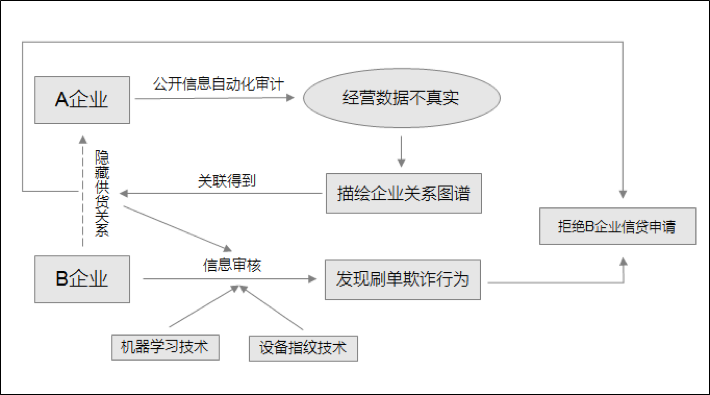

在本次京东金融发布的白皮书中,掌链传媒记者发现,其例举了很多供应链金融欺诈行为的案例。比如某上市公司A企业接受尽职调查时提供给会计师事务所和券商的财务报表,虽然提供了真实的银行贷款信息,但却隐瞒了应收账款、销售利润、民间借款、对外担保等真实信息,存在信息造假的操作行为。

而此时,B企业作为A企业的关联公司,向某线上平台提出了贷款申请(但B企业并没有告知平台其为A企业关联公司的关键信息)。

(供应链金融-反欺诈过程)

“针对这样的情况,京东金融的做法是,采用机器学习、关系图谱和设备指纹识别等技术在辨别出企业的欺诈行为。”王越国介绍说,具体步骤包括:

第一步,运用机器学习等技术对A企业的公开信息进行自动化审计后发现,其企业经营数据不真实。

第二步,在发现A企业存在经营欺诈行为后,该线上平台自有的企业图谱及舆情系统利用公开的上市公司报告信息,能够描绘出包括注册地址、股东结构、经营范围、组织形态等信息在内的数千家企业关系图谱,关联出B企业是A企业的关联公司。

第三步,由于B企业对线上平台提出了信贷申请,因此需要利用机器学习技术对B企业的经营数据等信息进行全方位审核。与此同时,利用设备指纹技术和机器学习技术发现B企业存在刷单欺诈行为。

第四步,综合B企业与A企业的关联关系事实和B企业刷单炒信的行为,该线上平台拒绝了B企业的信贷申请。

“数据是基础,技术是支撑,机制是保障。白皮书的发布是对数字金融领域的欺诈与反欺诈所做的一次较为全面的总结。通过介绍反欺诈的先进经验,对行业的反欺诈以及防范金融风险起到借鉴作用,从而希望可以促进全社会数字金融行业的健康发展。”孟昭莉表示。